Разного рода кредиты и задолженности – неотъемлемая часть работы любых предприятий. Это хороший способ получать больше средств или использовать деньги для получения дополнительного дохода. Понятие «задолженность» предполагает разделение на два вида – дебиторская и кредиторская.

Основные виды

Дебиторская задолженность – это источник получения собственных средств. То есть, предприятием проводится кредиторская деятельность других организаций в целях получения дополнительного дохода. Сюда относят как внутренний кредит средств для сотрудников или дочерних организаций, так и действия, направленные на получение средств от других компаний.

Кредиторская задолженность средств – это сумма собственных долгов компании. Это могут быть кредиты от банков, займы от других компаний или предприятий.

Кредиторская и дебиторская задолженность предполагает выплату компанией-заемщиком средств для компании, которая является источником поступления средств в виде процентов. Величина этого процента определяется самими компаниями при составлении договора.

Необходимость отражения задолженностей в отчетности

Вне зависимости от наличия собственных средств все действия, связанные с финансовой составляющей организации должны быть отражены в финансовой отчетности. Законодательство предполагает что в при выявлении средств не описанных в финансовой отчетности (будь то кредиторская, дебиторская задолженность или собственные средства), проводится взыскание с нарушителя. Величина взыскания зависит от характера нарушения и количества скрытых от налоговой средств.

Все ресурсы предприятия должны быть обязательно отражены в бухгалтерской отчетности. Сюда относится и величина собственных средств (капитала), и имеющееся имущество, и полученная прибыль, и все обязательства организации.

Дебиторская задолженность также включает в себя долги клиентов предприятия. Если согласно договору работы организации деньги выплачиваются не сразу после утверждения сделки, клиенту приписывается дебиторская задолженность перед предприятием, величина которой определяется условиями сделки. Данные действия должны быть обязательно отражены в бухгалтерской отчетности.

В противном случае, при выявлении нарушений или неполной финансовой отчетности могут быть применены штрафные санкции. То же самое при выявлении собственных средств, незадекларированных в бухгалтерской отчетности.

Как правильно отражать задолженности в бухгалтерии?

В случае, если вы не уверены в правильности ведения бухгалтерской финансовой отчетности, можно воспользоваться услугами аудитора.

Задача аудитора – проведение проверок и анализ финансовой деятельности организации. Он ищет нарушения или противоправные действия с финансовой стороны организации и указывает на возможные нарушения ведения финансовой отчетности. Чтобы избежать риска искажений бухгалтерской деятельности необходимо использовать услуги аудитора.

Действия аудитора направлены на поиск искажений и проблем. После окончания его работы составляется специальный документ – отчет аудитора. В нем отражается количество всех найденных собственных нарушений предприятия и искажений в финансовой отчетности согласно действующему законодательству.

Анализ аудитора позволяет своевременно избежать многих проблем по финансовой части. Дебиторская задолженность, отражение собственных средств в бухгалтерской составляющей, наличие искажений в бухгалтерской документации, анализ эффективности работы предприятия, действия, направленные на улучшение положения компании – всё это поможет наладить отчет аудитора.

Виды анализа задолженностей предприятия

Существует несколько методов, при помощи которых дебиторская задолженность анализируется:

- Вертикальный анализ. Поиск расходов, которые растут быстрее или медленнее чем изменяются продажи.

- Горизонтальный анализ. Этот анализ подразумевает действия, связанные со сравнением полученных данных с аналогичными за предыдущий период.

- Сравнительный анализ. Данный анализ подразумевает сравнение такого понятия как «дебиторская задолженность» за определенный период каждого подразделения.

Вертикальный и горизонтальный анализ аудитора бухгалтерской сферы направлен на поиск искажений в подаваемых отчетах согласно требованиям налоговой инспекции к бухгалтерской сфере. Горизонтальный анализ использует сравнение, причем это может быть как сравнение с предыдущим периодом, так и с базовым.

Действия аудитора по поиску искажений в отчетах подкрепляют оба вида анализов, как горизонтальный, так и вертикальный. Они помогают более точно определить и подтвердить результаты в отчете аудитора.

Примеры

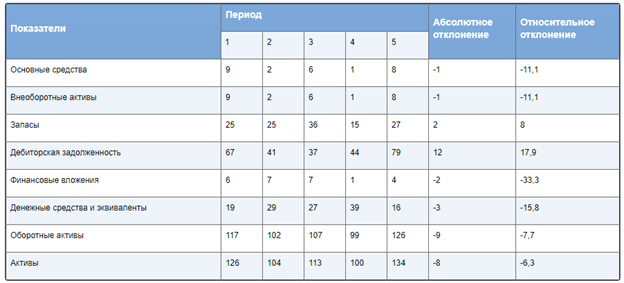

Пример 1. Горизонтальный анализ предприятия

Горизонтальный анализ позволяет обнаружить те действия в бизнесе, которые оказали максимальное влияние на его финансовое положение. Именно горизонтальный анализ следует использовать при преимущественно стабильной ситуации на рынке. В случае же, когда ситуация нестабильна, предсказывать действия по итогам прошлых периодов используя горизонтальный анализ нецелесообразно.

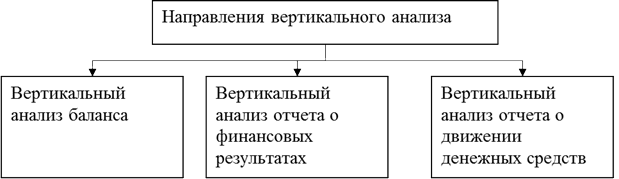

Вертикальный анализ подразумевает сравнение с одним конкретным периодом. Другими словами, вертикальный анализ все полученные результаты делит на один конкретный показатель, и сравнивает между собой.

Вертикальный анализ имеет следующие направления:

Для наглядности, приведем пример.

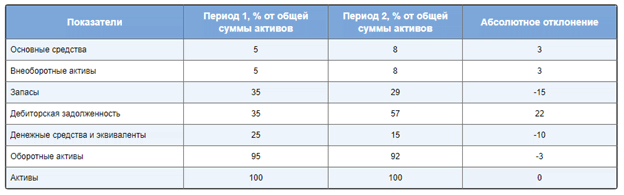

Пример 2. Вертикальный анализ предприятия.

Потребность проведения анализа

Именно проанализировав финансовую составляющую компании можно сделать выводы о ее доходах и эффективности работы. Отсутствие искажений в документации бухучета позволяет получать точные данные и не беспокоиться о возможных ошибках. Ведение бухучета является очень важной составляющей для любой организации. Именно так можно найти нецелесообразную трату средств или расходы, которых можно было бы избежать. Здесь также можно обнаружить проблемы, которые не позволяют увеличить эффективность работы организации.

Для избежания наличия каких-либо искажений в финансовой документации необходимо следить за выполнением основных требований к ней.

Для ведения бухучета существует специальный ряд норм и правил, регулирующий порядок ведения, формы и сроки подачи учета. Следование этим правилам позволит избежать проблем и искажений в полученных отчетах о работе предприятия.

Оба вида задолженностей (дебиторская и кредиторская) должны содержаться в отчетах бухгалтерии предприятия. В противном случае, во время проверки налоговой может возникнуть несоответствие предоставленных в отчетности документов реальному положению дел предприятия. Такие действия являются противоправными и могут быть расценены как попытка укрыться от налогообложения путем искажений финансовой документации, а за это полагаются разного рода штрафные санкции.

Подведем итоги

Дебиторская и кредиторская задолженности предприятия являются очень важными составляющими для работы любого бизнеса. Именно благодаря им есть возможность привлекать дополнительные ресурсы для работы или избегать простоя части капитала. Несмотря на это, понятие таких задолженностей требуют особого отражения в бухучете. Долги предприятия также относят к его капиталу и финансовым ресурсам, что не всегда очевидно. Их в обязательном порядке нужно отражать в документах.

Обязательства имеют определенный срок исполнения, даже если в документах не указано этого. Они делятся на бессрочные обязательства и с определенным сроком. Например, бессрочные обязательства выполняются по требованию кредитора. То есть конкретный срок их исполнения не указывается, но если процедура возврата затягивается – кредитор может потребовать вернуть их прямо сейчас.

В случае с обязательствами с определенным сроком их исполнения все немного проще, их просто необходимо вернуть в указанные в договоре сроки.

В случае если этого не произошло – задолженность считается просроченной. Просроченная задолженность также должна быть погашена, при этом есть некоторые нюансы.

Если в договоре не указано мер, принимаемых к виновнику в случае просрочки выплаты – может просто быть подан иск в суд с требованием вернуть долг. Если же в договоре говорится о штрафных санкциях на этот случай – они применяются. Это могут быть проценты за каждый последующий день просрочки, одноразовый штраф, расторжение договора сотрудничества и так далее.