Финансовый отчет является обязательным условием для тех, кто ведет законную и, главное, эффективную в экономическом плане деятельность. За финоперации отчитываются и индивидуальные предприниматели, и юрлица. Одним из главных документов является кассовая книга.

Заполнение кассовой книги – неотъемлемая часть работы. Именно в ней в срок отображаются операциипо приходу и расходу налички. Ежегодно законы усовершенствуются и диктуют требования к оформлению и структуре этого документа. За нарушение кассовой дисциплины грозит серьезная ответственность.

Что это такое?

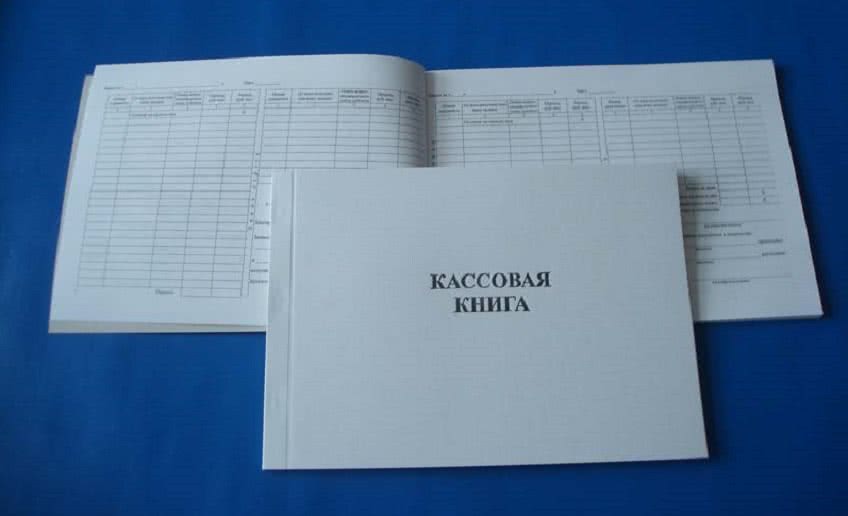

Кассовая книга (КК) – т. н. брошюрка, состоящая из документации – расходных и приходных ордеров. Контроль за соблюдением кассовой дисциплины осуществляет кассир или руководитель организации.

Действующее законодательство РФ предусматривает ведение КК вручную и в электронном виде. Заполняется КК бухгалтером, кассиром или кем-то, кого уполномочили. Отчет по КК составляет кассир, а контроль за соблюдением кассовой дисциплины ведет предприниматель – именно он ответственен за качественность и своевременность ее заполнения.

Бланк кассовой книги состоит из 2-х частей:

- вкладной лист;

- отчет кассира.

Вкладной бланк обязательно должен дублировать отчет кассира. При этом вкладной бланк можно заполнить под копирку. Этот вкладной бланк остается в КК, а отчеты сдаются в бухгалтерию.

Первичная документация?

Относится ли КК к первичной документации? Отнюдь. Посему ее невозможно адаптировать под разные учеты. Иными словами, КК – строго регламентированный документ со своей формой и правилами заполнения. Согласно последним, заполняется книга каждый день и очень важно, чтобы операции в ней были отображены правильно.

При этом данные из книги в обязательном порядке сверяются с имеющимися в наличии кассовыми документами.

В конце рабочего дня подводятся итоги по КК, которые подразумевают также расчет кассового лимита, что по итогу перейдет на следующий день. Итоговые значения заверяются подписями кассира и главбуха.

Чтобы учет денег на предприятии был максимально простым, удобным, прозрачным и понятным, нужно грамотно и правильно заполнять КК, а также всю расходную документацию.

Правила ведения

Основанием для заполнения кассовой книги являются приходные и расходные ордеры. Мы уже упоминали, что ИП сам вправе выбрать, в каком именно виде вести КК – вручную или в электронном.

Для первого варианта ее необходимо распечатать, скрепить и пронумеровать странички. Подшивать и заверять документ главбухом и руководителем обязательно. Должен быть титульный лист. На титульном листе указываются реквизиты предприятия – название. Также титульный бланк содержит данные о годе, в котором заведена книга, и коды ОКПО.

Существуют следующие правила, согласно которым происходит оформление КК:

- При допущенных ошибках в книге бумажного образца их можно исправлять. Для этого достаточно перечеркнуть аккуратно тоненькой линией неточность и сверху написать правильные данные. Исправления в кассовой книге затираниями или подчищениями строго запрещаются! Все исправления в кассовой книге должны быть заверены и кассиром, и главбухом, по ним составляется отчет.

- Ведение электронной КК ничем не отличается от бумажной. При закрытии книги ежедневно данные сверяются с документами, после чего странички распечатывают и заверяют у ответственных лиц. Распечаткой занимается кассир, после чего листики вместе с приходниками и расходниками относит главбуху на сверку.

- Распечатанные листы из электронной КК остаются для хранения у кассира, в конце года сшиваются в единую книгу, по которой делается отчет. После этого ее необходимо заверить при помощи печати и всех необходимых подписей. При этом уполномоченные сотрудники подсчитывают и указывают, сколько страниц. В новом году заводится и новая книга, подшивать – обязательно.

- Заверить электронный вариант можно при помощи электронной подписи. Так распечатки становятся необязательными, достаточно хранения электронной книги на компьютере и распечатать ее, когда закончится период, за который составляется отчет.

Порядок ведения кассовой книги предусматривает контроль всех финсредств организации. В обязательном порядке руководитель или главбух сверяют все данные с имеющейся документацией. Каждый приходный и расходный ордер обязательно отображается в КК. Кроме того, обязательно отображаются выплаты з/п, компенсации. Пример: при расчете компенсации за неиспользованный отпуск сумма начисляется в задолженность сотруднику по з/п и все это отображается лист кассовой книги.

Как выбрать?

Выбор бумажной КК или в электронном виде – сугубо индивидуален. Важно, чтобы такой документ было удобно вести. Например, в электронном виде документ удобнее тем, что колонки могут содержать больше информации, да и корректировать данные намного проще в электронном виде. Способ хранения на компьютере тоже весьма удобен, это убережет от кипы ненужных бумаг и путаницы.

Срок хранения у КК не менее 5 лет после того, как закончится отчетный период. При этом условия хранения должны быть соответствующими. Обеспечение условий хранения возлагается на хозсубъект.

Особенности заполнения вручную

В нынешнем периоде есть также требования к ведению бумажной КК. Так, кассир (или тот, кто ведет книгу) обязательно должен записывать остатки наличных. Важно, чтобы остаточный вариант на конец дня совпадал с суммой на начало следующего. А вот информация про выдачу з/п и других похожих расходов (пример – выплата увольнительных) отображается отдельно. Среди других требований:

- В случае нехватки бланка (пример – много записей за день) можно использовать следующий лист. При этом кассир обязательно на дополнительном листике должен сделать соответствующую надпись – «перенос», указав ту же дату, что стоит на предыдущем листе.

- В конце дня (смены) все данные проверяются и сверяются главбухом – составляется отчет. Если заполнение выполнено правильно, бухгалтер заверяет записи подписью и отдает книгу обратно кассиру. При этом отрывные листки, приходники и расходники остаются в бухгалтерии – специалист использует их, чтобы составить отчет, а вкладной бланк – в КК у кассира.

КК для ИП

До недавнего времени, а точнее до 2014 г., ИП, что работали на общих налоговых системах или ЕНВД, в обязательном порядке должны были заниматься ведением КК, в которой отображались все операции с наличными средствами за определенный срок. Однако в том же году произошли изменения в законодательстве.

Теперь, согласно им, ИП имеет право не заводить подобную книгу, но при условии, что документооборот включает расчетные и платежные ведомости (в них, как пример, фиксируются выплаты з/п).

В этом случае КК может быть вспомогательным документом для контроля своих финансовых операций.

Однако это не означает, что при начале деятельности ИП не должен задаться вопросом о том, заводить ли ему КК. Наоборот, он должен обратиться в налоговый орган, чтобы узнать все тонкости и нюансы, и только после этого приступать к работе, имея в наличии все необходимые документы. Там же, в налоговой, разъяснят, в каких ситуациях можно обойтись без печати, а в каких она – обязательно должна быть в наличии у ИП.

Дисциплинарные проверки

Проверка кассовой дисциплины осуществляется налоговыми органами. Обычно происходят такие проверки раз в год. Однако есть ряд случаев, когда проверять могут и чаще, чем в установленный срок:

- если фирму уличили или заподозрили в нарушениях;

- если имеются жалобы, пример – отказ выдавать чек;

- если предприятие убыточно.

Проверка кассовой дисциплины – многоэтапное действие. Сперва принимается решение о том, что будет подобная проверка. Проверяет обычно руководитель или заместитель налоговой. Далее руководителю ИП предъявляется поручение о проведении проверки. После этого в срок 28 дней ИП обязан предоставить все необходимые и запрашиваемые инспектором документы. После этого проводится их проверка, сопоставление данных и составляется соответствующий акт с результатами выполненных работ и заключением. Отчет остается в налоговой и с ним также ознакамливают ИП.

Ответственность за нарушения

Ответственность за нарушение кассовой дисциплины несет руководитель предприятия и главбух. Меры ответственности предусмотрены ст. 15.1 КоАП. В перечне нарушений, за которые могут наказать:

- расчеты наличкой сверх установленного размера;

- неоприходованные (или оприходованные не в полной мере) наличные;

- превышенные лимиты кассовых остатков в установленный срок.

В случае обнаружения этих нарушений должностным лицам грозит административный штраф в размере около 5000 р. На юрлиц накладывается штраф до 50000 р.

ВАЖНО! Обычно штрафные санкции касаются руководителя и самого предприятия.

Вывод

Кассовая книга – важный и необходимый документ, который не только поможет контролировать денежные обороты, но и поспособствует налаживанию работы с проверяющими и налоговыми органами. Чтобы не возникало проблем, книгу нужно заполнять в срок и, главное, правильно. Именно она поможет составить налоговый отчет без единой ошибки.

Совет предпринимателю. Даже в том случае, если ваш бухгалтер опытный и компетентный, и вы ему доверяете на 100%, не ленитесь периодически проверять КК, для этого можно даже установить срок. Все мы люди и каждому из нас свойственно допускать ошибки (в том числе и неумышленные). Такие проверки помогут избежать проблем в будущем, а также уберегут от возможных внутренних махинаций с документацией.